.jpg)

२०८३ वैशाख २७ गते

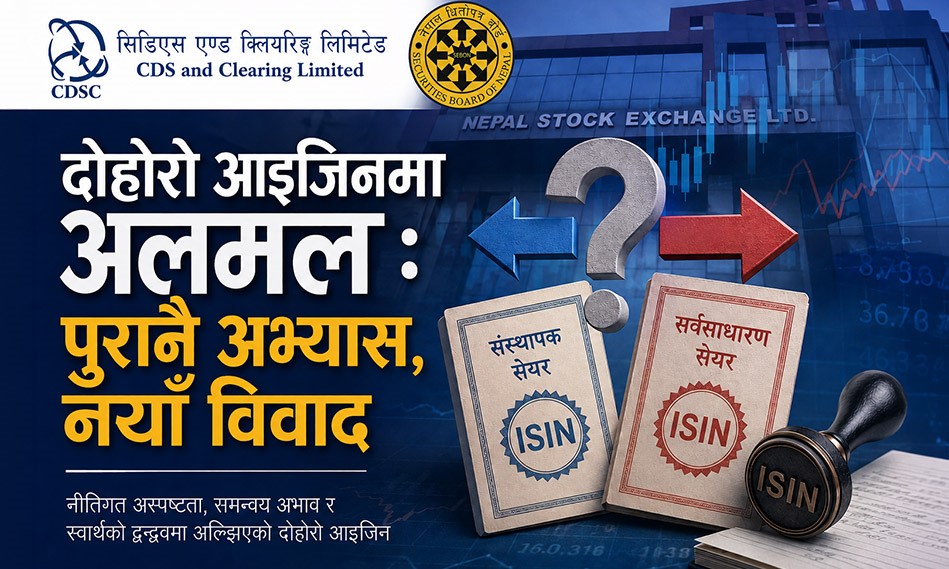

दोहोरो आइजिनमा अलमल : पुरानै अभ्यास, नयाँ विवाद

२०८३ वैशाख २७ गते

काठमाडौँ । अन्तर्राष्ट्रिय धितोपत्र पहिचान नम्बर (आईएसआईएन) अर्थात आइजिन संस्थापक र सर्वसाधारण लगानीकर्तालाई फरक फरक राखेर कार्यान्वयन गर्नेे विषय नेपालमा नीतिगत अस्पष्टता र सरोकारवालाबीचको समन्वय अभावको कारण संकटमा परेको छ ।

विशेषगरी नेपाल स्टक एक्सचेन्जबाट सिडिएस एण्ड क्लियरिङ लिमिटेडको सिइओ (प्रमुख कार्यकारी अधिकृत) बनेर गएपछि प्रविन पन्दाकले संस्थापक र सर्वसाधारण सेयर सबैले बुझिनेगरी छुट्याइनुपर्छ भन्दै दुईवटा आइजिन लागु गराउन निर्देशिका समेत बनाएर नेपाल धितोपत्र बोर्डमा पेश गरेकी थिइन् ।

Advertisement:

नियामक निकाय र लागु गर्ने निकाय विच समन्वय नहुँदा सिडिएससीले लागु गर्न सकेको छैन । उल्टै विवादमा पारेको भन्दै पन्दाकको चर्को आलोचना भयो । तर नेपालको अभ्यासमा दोहोरो आइजिन लागु गर्ने विषय भने नौलो होइन ।

नीजि क्षेत्रका व्यवसायीहरु बैंक तथा वित्तिय संस्था बाहेक अन्य संस्थाको दोहोरो आइजिन हुदैन भनिरहदा सिडिएससीको सिस्टम मै यसअघि नै दोहोरो आइजिनको अभ्यास देखिएको छ । यसको उदाहरण हो कालिन्चोक दर्शन लि, नागरिक लगानीकोष (सिआइटी), एनआरएन, एचआइडिसिएल लगायतका कम्पनी । यी उल्लेखित नाम भएका कम्पनी बैंक तथा वित्तिय संस्था होइनन् ।

धितोपत्रको स्पष्ट, एकीकृत र विश्वव्यापी पहिचान सुनिश्चित गर्ने उद्देश्यसहित सिडिएससीले दोहोहो आइजिन लागू गर्नुपर्ने अडान लिँदै आएको छ । तर, केही सूचीकृत कम्पनीहरूको अनिच्छा र प्राविधिक तथा नीतिगत अस्पष्टताका कारण यो विषय अन्यौलमा परेको हो ।

संस्थापक सेयर र सर्वसाधारणको सेयर मूल्य नै फरक भएको अवस्थामा संस्थापकले पनि चलखेल गरेर सर्बसाधारण बराबरको सेयर मूल्य लिन खोजेको बताएकी छन् । उनी भन्छिन्, ‘दोहोरो आइजिन पहिलेदेखि कै अभ्यास हो तर अहिलेमात्र लागु गर्न खोजेको जसरी हच्किएका छन् । लकइन अवधि नसकिदै एउटैमा मिसाउन संस्थापकहरुले चलखेल गर्न खोजेका छन् । संस्थापक र सर्वसाधारणको सेयर मूल्य नै फरक भएको अवस्थामा एउटै आइजिन दिन सकिदैन ।’

अदालतको संकेत पनि फरक आइजिन

उसो त पियोर इनर्जीले पनि एउटै आइजिन कायम गरी पाउँ भनी धितोपत्रबोर्ड, नेपाल स्टक एक्सचेन्ज र सिडिएस एण्ड क्लियरिङलाई विपक्षी बनाएर उच्च अदालत पाटनमा दायर गरेको रिटमा अदालतले समेत अन्तरिम आदेश जारी गर्न नमानेको देखिन्छ ।

पियोर इनर्जीको लक इन अवधि २०८५ माघ १ गतेसम्म रहेको छ । तर उसले लकइन अवधि अगावै मिसाउन भनेपनि हाललाई अन्तरिम आदेश जारी गरिरहनु नपर्ने भन्दै पहिलाको जस्तो प्रक्रिया छ सोही बमोजिम गर्नु भनेको देखिन्छ ।

यता रिटको विपक्षी नेपाल स्टक एक्सचेन्जले पनि कम्पनीको हरेक विषयमा संस्थापक सेयरधनी र सर्वसाधारण सेयरधनी विच एकैप्रकारको व्यवस्था कानुनले नगरेको र सो हुनुपर्छ भन्नु उचित पनि देखिदैन भन्ने जवाफ अदालतमा पेश गरेको देखिएको छ । यस जवाफले पनि दुईवटा आइजिनको पक्षमा बोलेको देखिन्छ ।

अर्को विपक्षी धितोपत्रबोर्डले पनि २०८२ फागुनमा उच्च अदालतमा दिएको जवाफमा भनेको छ, ‘सबै सेयरलाई परिपासु अर्थात समान हैसियतको भनी जिकिर गरेतापनि संस्थापक सेयर र सर्वसाधारणको हस्तान्तरणीय र लकइन पियिरड फरक विषय हो । यस्तो भिन्नतालाई प्राविधिक रुपमा पहिचान गर्न र बजारमा हुनसक्ने सम्भावित जोखिम न्यूनिकरण गर्न फरक फरक आइजिन वा अन्य कुनै प्राविधिक मापदण्ड आवश्यक पर्छ । यो नितान्त प्राविधिक र व्यवस्थापकीय विषय हो जसमा बोर्डले लगानीकर्ताको बृहत हितलाई ध्यानमा राखेर निर्णय गर्नुपर्छ जुन हाल कानुन निर्माणको अन्तिम चरणमा रहेको छ ।’

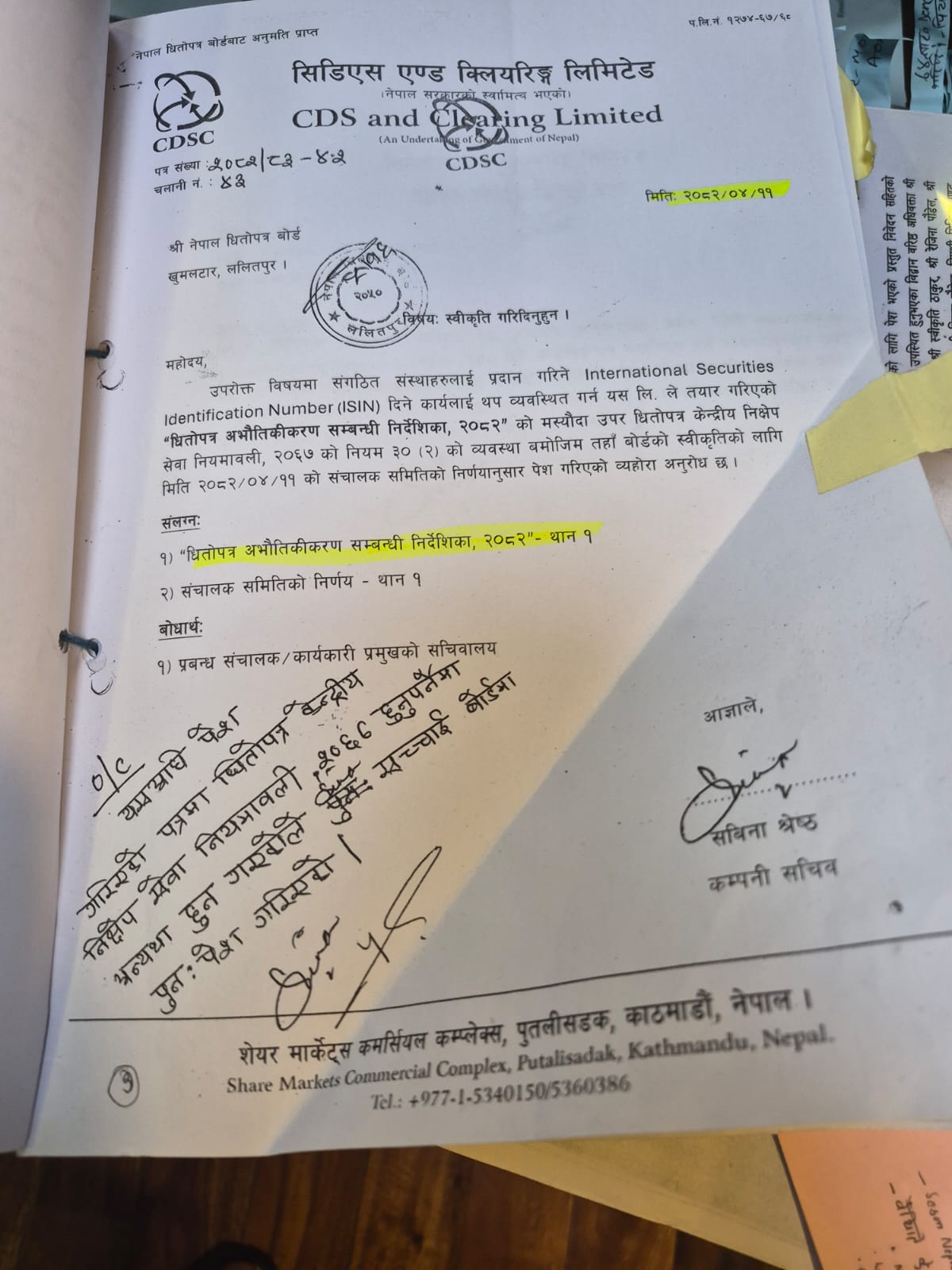

धितोपत्र बजारका सरोकारवाला सरकारी निकायले दुईवटा आइजिनको पक्षपोषण गरे पनि कार्यान्वयनमा भने उदासिन देखिएका छन् । सिडिएससीका एक अधिकारीका अनुसार सञ्चालक समितिले धितोपत्र अभौतिकीकरण कार्यसञ्चालन निर्देशिका २०८२ बनाएर स्विकृतिका लागि गत साउनमै धितोपत्र बोर्डमा पठाएको थियो । बोर्डले यस निर्देशिकाबारे कुनै जवाफ पठाएको छैन । निर्देशिका फेरबदलको प्रस्ताव पनि गरेको छैन भने स्विकृति पनि दिएको छैन ।

निर्देशिका ‘होल्ड’ मा

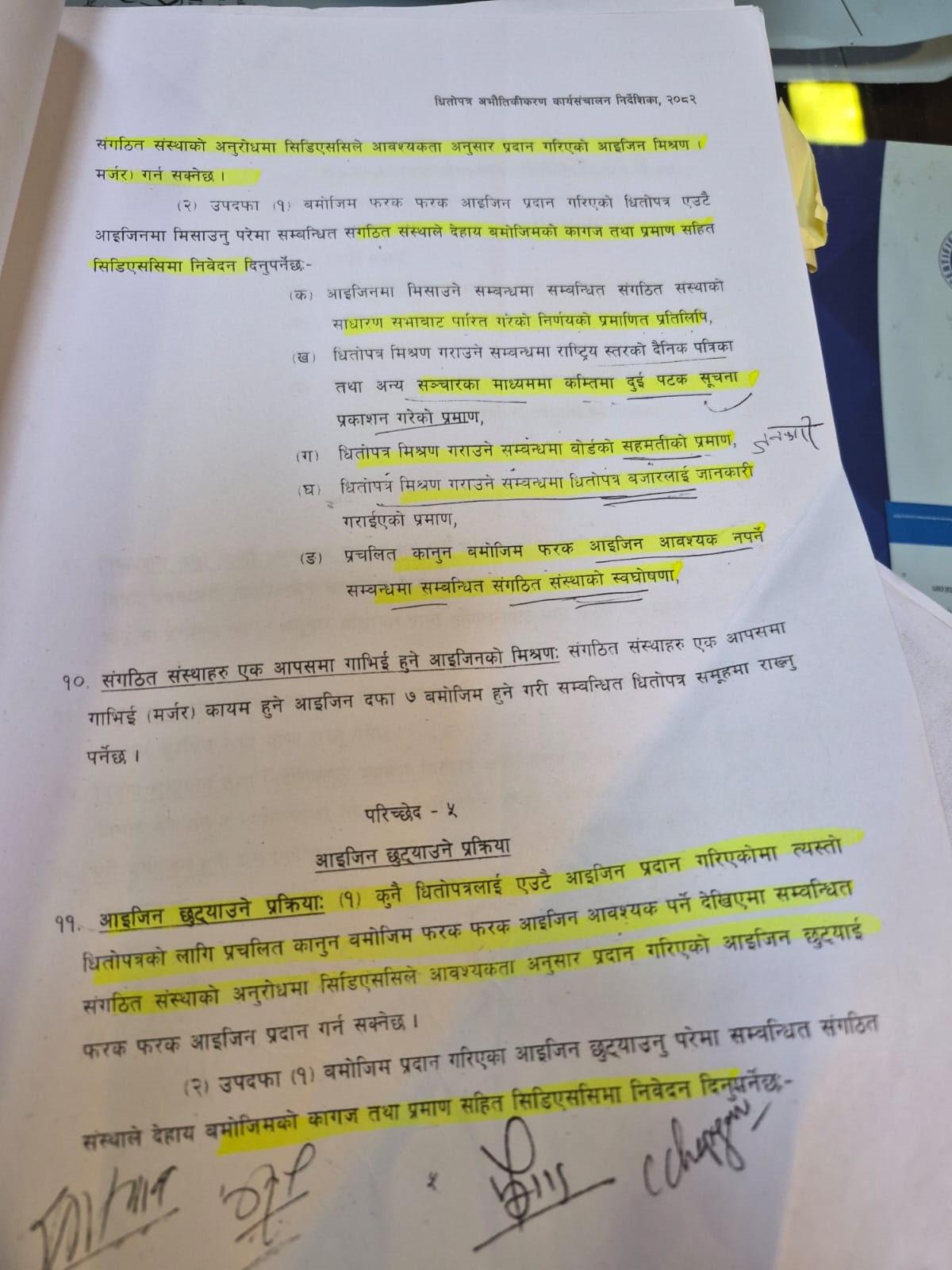

धितोपत्र अभौतिकीकरण कार्य सञ्चालन निर्देशिका २०८२ अनुसार संगठित संस्थाको अनुरोधमा सिडिएससीले आइजिन मिश्रण गर्न सक्ने व्यवस्था समेत गरेको छ । तर त्यसका लागि केही प्रक्रिया पुरा गर्नुपर्ने हुन्छ । संगठित संस्थाको साधारणसभाले आइजिन मिसाउने निर्णय पारित गरेको प्रतिलीपि, राष्ट्रिय स्तरको सञ्चारमाध्यममा कम्तीमा दुईपटक सुचना प्रकाशन गरेको हुनुपर्ने, आइजिन मिसाउने जानकारी पुँजीबजारलाई दिनुपर्ने र फरक आइजिन आवश्यक नपर्ने सन्दर्भमा संगठित संस्थाले स्वघोषणा गरेको हुनुपर्नेछ ।

यस्तै आइजिन छुट्याउँने विषयमा पनि निर्देशिकाले स्पष्ट पारेको छ । यदि कुनै पनि धितोपत्रलाई एउटै आइजिन प्रदान गरिएको अवस्थामा प्रचलित कानुन बमोजिम फरक फरक आइजिन आवश्यक पर्ने देखिएमा संगठित संस्थाको अनुरोधमा सिडिएससीले आवश्यकता अनुसार प्रदान गरिएको आइजीन छुट्याइ फरक फरक आइजिन प्रदान गर्न सक्ने व्यवस्था गरेको छ ।

केन्द्रिय निक्षेप सेवा नियमावली २०६७ को नियम ३० (२) अनुसार आइजिन निर्देशिका स्विकृतिका लागि सिडिएससीले सञ्चालक समितिको सहमतिमा धितोपत्रबोर्ड पठाउँनुपर्छ । सोही बमोजिम गत साउन ११ गते सिडिएससीले निर्देशिकाको मस्यौदा पठाएको थियो ।

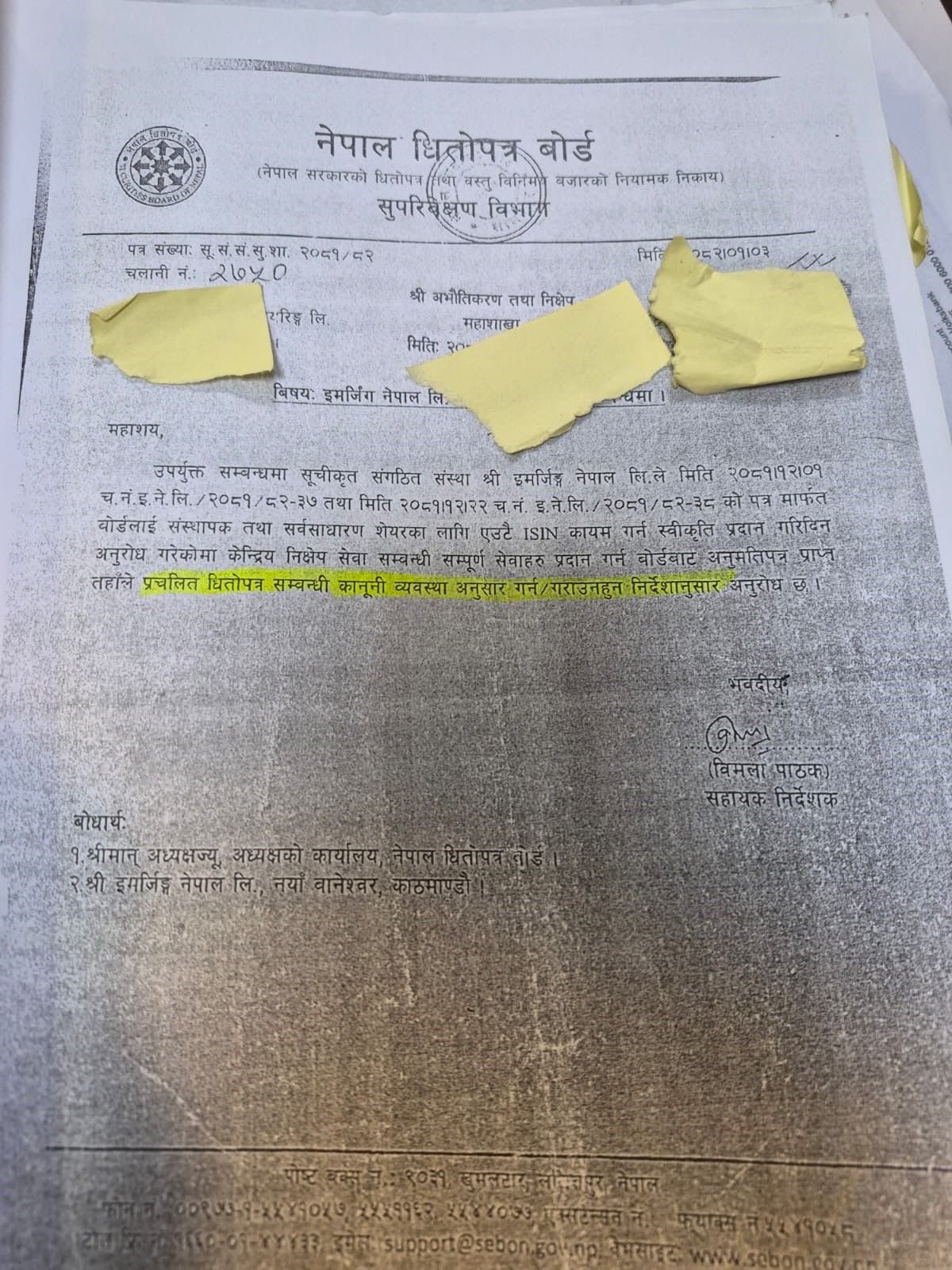

निर्देशिका नहुँदा सिडिएससीले आइजिन मिसाउन सकेको छैन । कानुन अभावका कारण पछिल्लो पटक आईपीओ खोलेका विकास हाइड्रोपावर, ओम मेगाश्री फर्मास्युटिकल्स, पियोर इनर्जी, सान्भी इनर्जी, ट्रेड टावर लगायतका कम्पनीको संस्थापक सेयरधनीको डिम्याट खातामा सेयर नै पुगेको छैन ।

सेबोन भन्छः ‘अझै अध्ययनमै छ’

नेपाल धितोपत्र बोर्डका प्रवक्ता निरञ्जय घिमिरे निर्देशिका बोर्डमा आएको भएपनि उक्त निर्देशिका अध्ययनकै क्रममा रहेको बताएका छन् । उनी भन्छन, ‘बैंकहरुको हकमा राष्ट्र बैंकले संस्थापक र सर्वसाधारणको सिमा तोकेको छ । बिमा कम्पनीको हकमा बिमा ऐन छ । तर अन्य निकायको हकमा के गर्ने भन्ने छ । कानुनमा प्रष्ट नभएकाले कसरी गर्ने भनेर छलफल गर्दा लामो समय लागेको हो । ऐन, निर्देशिका तथा विनियमावलीमा के हुने निर्देशिकाले सेयरको समुह छुट्याउँन मिल्ने कि नमिल्ने भनेर अध्ययन गर्नुपर्दा समय लागेको हो ।’

बोर्ड अध्यक्ष विहिन भएकाले नयाँ अध्यक्ष नियुक्त भएपनि यो विषय टुङ्गिने उनी बताउँछन् । दोहोरो आइजिनको बहसले नेपालको पुँजीबजारमा एउटा गम्भीर यथार्थ उजागर गरेको छ । नीति स्पष्ट नभएसम्म प्राविधिक सुधार कार्यान्वयन सम्भव हुँदैन ।

अभ्यासमा रहे पनि कानुनी आधार र नियामकीय अस्पष्टतामा अल्झिएको यो विषय चाँडै टुंगोमा नपुगे बजारमा अन्योल र लगानीकर्ताको विश्वासमा असर पर्ने देखिन्छ ।

(वाणिज्यपोष्ट म्यागेजिनबाट साभार )

प्रतिक्रिया